会员投稿

会员投稿 手机版

手机版

位列“2019年度中国服装行业百强企业”之首的海澜之家股份有限公司(以下简称“海澜之家”)今天(3月1日)晚间发布公告称,公司董事会今天审议通过了《关于拟变更公司名称的议案》和《关于增加经营范围并修订<公司章程>的议案》,上述议案尚须提交公司股东大会审议通过。

海澜之家表示,随着公司服饰生活品牌的不断培育和发展,公司逐步形成了男装、女装、童装、职业装及生活家居等多元化的品牌布局。未来,公司将持续推进五大细分领域品牌的打造,满足人们对于服装穿着和家居生活的不同需求和个性表达,将公司打造成拥有多个品牌的服饰生活零售集团。为使公司名称能够更准确、更全面

第一纺织网此前注意到,海澜之家曾表示,目前的主营业务为服饰销售。今后公司仍将围绕既定的发展战略,聚焦消费领域,不断优化产业经营,提升市场竞争力,提高经营业绩,将公司打造成生活消费类多品牌管理共享平台,将海澜之家打造成全球最具价值力品牌。

公开资料显示,海澜之家是以男装为主的规模化服饰品牌运营商,多品牌矩阵已初具规模。1997年,公司成立(指公司前身凯诺科技),2002年,海澜之家品牌推出。2019年,公司男装主品牌海澜之家实现收入174.22亿元,品牌占比近80%。除了男装,公司旗下品牌还覆盖女装、童装、职业装及生活家居等。各品牌切入不同细分市场,多品牌矩阵已初具规模。

申万宏源证券分析师认为,海澜之家通过自主孵化和收购建立了包含男女装、童装、家居全品类的品牌矩阵,包括:潮流品牌“黑鲸”、家居品牌“海澜优选生活馆”、轻奢成人服饰品牌“OVV”、大众童装品牌“男生女生”、高端婴童品牌“英氏”。公司全品类品牌矩阵覆盖群体广,发展梯度合理,目前公司主要品牌盈利能力稳健增长,新品类度过亏损期,利润释放在即,有望成为中长期重要的利润增量。

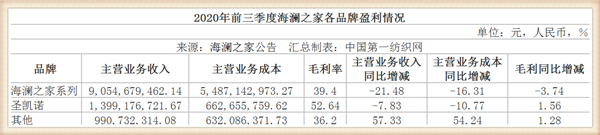

财报显示,2020年上半年,除海澜之家与圣凯诺外,海澜之家其他品牌合计实现营收6.33亿元,同比增长105.57%,其中英氏实现销额2.5亿元,占比最大;OVV实现销额8000多万元,同比增长22%;海澜优选实现销额超1亿元,同比增长80%。英氏、OVV与海澜优选的良好发展有望增厚公司业绩,分析来看,首先,二胎政策与优生优育给童装赛道带来了新的发展机遇,英氏已积累较好的口碑,其产品顺利延伸至婴童洗护品类,未来销量有望进一步扩大。其次,OVV凭借独立女性的品牌定位、高品质及高性价比的产品较好地承接了热播剧《三十而已》带来的巨大流量,成功将部分新粉丝转化为用户、将流量转化为销额,未来增长有望提速;与此同时,海澜优选对标无印良品,依靠高性价比产品展开错位竞争,目前其线下渠道已较成熟,未来线上渠道的发力有望带动品牌增长。

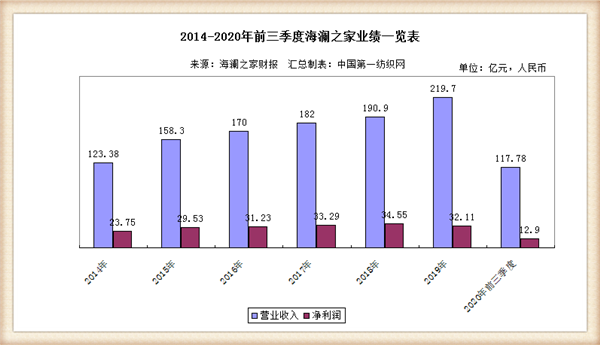

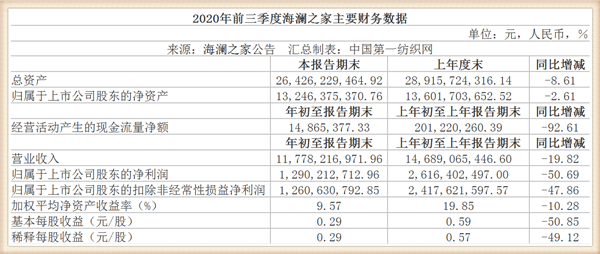

综合财报显示,2015-2019年,海澜之家的总营业收入由158.30亿元增长到219.70亿元,CAGR为8.54%,增长较稳定;同期,公司归属于母公司的净利润由29.53亿元提升至32.11亿元,CAGR为2.12%,整体保持稳定。

线下方面,公司采用直营、加盟与联营模式,渠道主要分布于城市核心商圈的步行街、百货商城、购物中心等,目前已覆盖全国31个省(自治区、直辖市)及80%以上的县、市。

线上方面,公司采用直营模式,主要通过入驻天猫、京东、唯品会及微信小程序等主流开放平台实现销售。

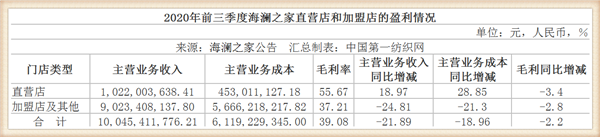

第一纺织网据财报获悉,2020年前三季度,海澜之家新开门店566家,关店565家,净1家,总体门店数量基本保持稳定。报告期内,海澜之家加大力度拓展购物中心和百货商场直营店铺,直营店净增84家至743家,加盟店净减83家至6512家,截至三季度末,海澜之家门店共7255家,分品牌看,海澜之家系列净减62家至5536家,其中加盟店净减137家,自营店净增75家,其他品牌净增63家达1719家。

而受疫情影响,终端消费疲弱,2020年以来海澜之家的业绩也有所不同。王立平介绍,海澜之家多举措并行提升运营能力,自年初以来销售持续复苏:2月受疫情影响较大,线下销售基本停业,3月销售恢复至2019年同期约40%的水平,4-5月恢复至2019同期近60%的水平,7-8月约恢复至95%,9月销售转为正增长,10月实现双位数增长,其中,线下销售增长约30%,线上销售实现翻倍增长。11月销售基本与2019年持平,其中,“双十一”期间的销售额超3亿元,同比增长50%-60%,12月销售个位数增长。在王立平看来,海澜之家销售业绩的持续复苏,充分说明了龙头企业在应对外部不确定时的抗风险能力,彰显品牌韧性。

王立平认为,若无疫情冲击,2020年将延续2019年增势,海澜之家的业绩表现将有明显提升,但受疫情影响,业绩改善趋势被打破。经过2020年调整后,预计2021年海澜之家主品牌收入将恢复2019年强势增长态势,新业务逐渐减亏并贡献利润,业绩仍有较大上行弹性。

截至第一纺织网今天晚间发稿前,海澜之家收报6.91元/股,涨幅3.44%,市值298.48亿元。(第一纺织网 martin)