会员投稿

会员投稿 手机版

手机版

由于疫情大流行,很多顾客正经历着前所未有的困难。日本零售巨头迅销集团今天(3月4日)今日宣布,旗下位于日本的优衣库和GU门店将降价约9%,其价格标签今后将显示含税价格,以省去顾客计算的麻烦。

不过,中国的消费者就要失望了,优衣库中国官方公开表示:“相关品牌本次在日本本土的价格调整,是对日本政府政策的配合,对于日本以外的市场,目前没有相关计划。经询问北京和上海的优衣库门店,目前以正常价格销售,并未降价。”

业内人士认为,薄利多销,为消费者获取更多实惠是优衣库的出发点和着力点。虽然优衣库以直营渠道为主,但毛利率仍保处低水平,这说明其加价倍率较低,约为2-3倍左右。这主要得益于优衣库对产品、渠道、供应链的有效管理,促使其将更多实惠给予消费者。观察来看,优衣库核心优势主要是其高性价比的产品,精细化的管理,以及顺应新消费趋势的底蕴与观念。

长江证券分析师于旭辉此前指出,从总量上看,服装消费市场空间取决于消费人口基数以及人均消费能力;其中,人均可支配收入水平是决定消费能力的基础,边际消费倾向对于行业规模的演变更加重要。以日本市场为例,2018年日本人口数量为1.3亿,较1984年优衣库开设第一家店门时人口总量增加了5.4%;从年龄结构上看,0-14岁人口占比降低9.3pct至12.8%,65岁及以上人口占比大幅提升17.6pct至27.5%,日本出现了比较明显的少子化和人口老龄化趋势,消费活力趋弱;从性别结构上看,女性人口占比提升0.5pct至51.2%,扩大女性消费品占比或为服饰企业品类扩张的一大方向。消费能力角度,1984年日本城市化率已达76.6%,两人及以上的非农劳动者家庭年消费支出达339.3万日元,占可支配收入的比例达78.7%;2018年日本城市化率进一步提升至91.6%,家庭可支配收入增加26.7%,但消费支出占比反而降低9.4pct,同期服装消费支出降低46.2%、占消费支出的比例降低3.2pct至2.9%。这背后反映的是,在经济增速预期放缓的背景下,家庭边际消费倾向减弱,消费品市场将面临潜在缩量的风险。

就市场策略而言,于旭辉判断,优衣库本土市场消费人口基数较小且面临着消费市场收缩的问题,因此具备较强的海外扩张动力。迅销于2002年启动全球化扩张策略,2011年以来进入加速期。截至2018财年,优衣库主品牌在日本以外市场实现营业收入8963亿日元,2011-2018财年营收年复合增速为38.1%,营收占比由13.5%迅速提升至50.9%;而2011-2018年优衣库主品牌日本市场营收年复合增速仅为5.4%。优衣库在亚太市场发展更好,北美及欧洲市场发展相对滞后;抛开产品思路的更迭,品牌背后所蕴含的文化内涵也会对品牌扩张效果产生影响。

众所周知,迅销集团1984年创立于日本,以优质低价的优衣库品牌运营为核心业务,借助SPA模式实现了平价基本款服饰的品质提升,产品覆盖男、女、童装及配饰等高频消费品类;公司业务扩张以直营为主,目前海外销售占比过半。

为每个人提供简约优质舒适服饰的优衣库,兼具功能性和舒适性,以可以满足不同类型消费者对着装的诉求。公司推出“MadeforAll”的销售理念,以捕获更广泛的消费群体。2020年(2019年1月-2020年6月)客单价同比增长101.5%,虽然受到2020年疫情影响,公司上半年整体表现仍较理想。

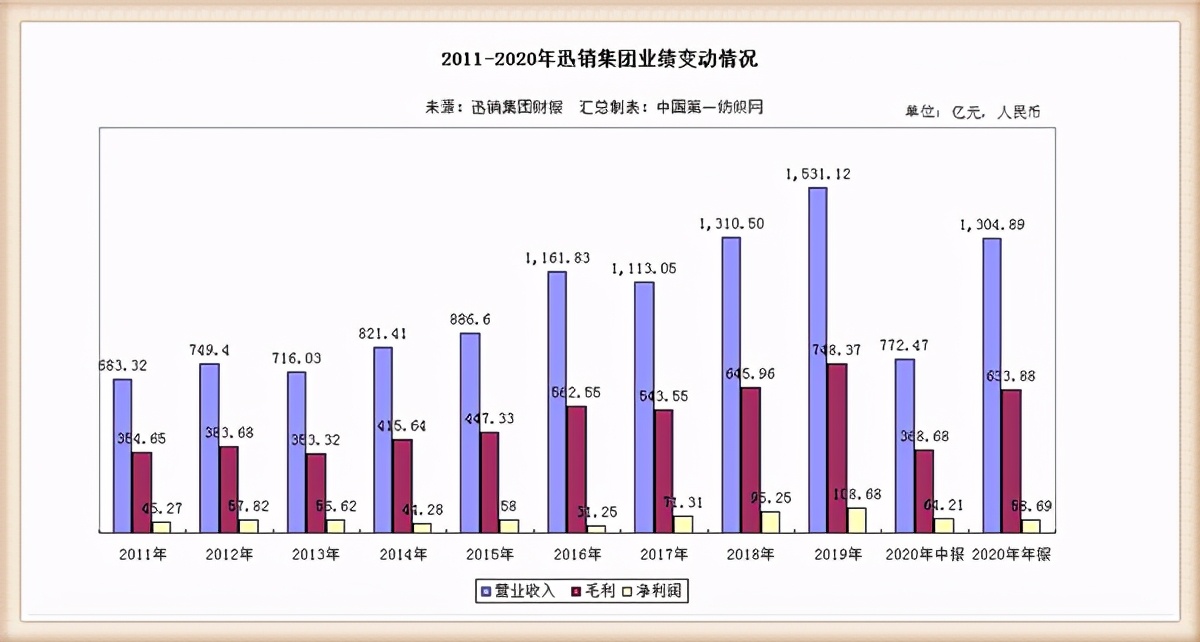

财报也显示,2021年一季度财报(2020年9月至11月)显示,迅销集团综合收益总额同比下降0.6%至6197亿日元(约合人民币368.38亿元),营业利润同比增长23%至1130亿日元(约合人民币70亿元)。截至报告期末,公司门店数量达3681家,同比增加15家。

观察来看,随着疫情发生以来,优衣库积极采取对策,向线上引流,通过加大广告力度吸引更多顾客到网上商店购物。得益于优衣库在中国市场新零售模式的布局,官方网站及掌上旗舰店等线上渠道助力,中国区线上销售取得较好成果。当前,中国区作为最重要的海外市场之一,优衣库不断加大该市场的布局,仅2020年6月,优衣库就在中国新开八家门店。随着中国市场店铺数量增加,预计公司中国区收入有望实现进一步增长。

根据迅销大中华区的业务发展规划,2021财年计划将门店数量扩充至1000家,同时在2022财年实现1万亿日元销售目标、线上占比提升至30%。

业内观点认为,疫情后服装品牌方面临最大问题是终端销售丢失、刚性费用仍存所带来品牌方本身和经销商的库存、现金流等风险。在疫情后,为避免库存高企和现金流萎缩的持续困境,品牌方针对线下销售迅速响应,采取诸如控制生产端供应、提高供应链柔性化、已下订单减单、在手货品换货、提供各项补贴等措施,尽力控制渠道库存规模并加快消化,与经销商分担库存风险,提供实质性支持以共克时艰。

兴业证券研究员韩亦佳坦言,现阶段我国纺织服装行业目前仍旧处于粗放的发展模式。虽然我国服装企业经历了加盟扩张与行业调整,但是要出现如优衣库一样优秀的品牌,仍旧需要较长时间的成长与调整。对比迅销及国内服装龙头的坪效,不难发现国产品牌坪效为迅销的一半左右,不过这也反映了我国服装企业仍有较大发展潜力。因此,从我国服装企业未来趋势来看,预计通过长期“修炼内功”也会出现如迅销一样成功的企业,如安踏体育、李宁等。中国纺织服装行业现阶段仍要继续修炼内功,当完全进入精细化管理阶段时,才会顺势诞生伟大的企业。

截至第一纺织网今天晚间发稿前,迅销集团收报73.80港元/股,跌幅3.40%,市值78.28亿元。(第一纺织网 martin)